本文源自微信公众号“肖立晟宏观经济分析”2019年10月9日

房地产回落将主要影响那些行业?

肖立晟 杨晓

核心观点:

从中长期来看,随着人口顶点的到来,房地产总需求趋势性回落。但房地产市场需求回落究竟对我国经济影响几何,哪些行业又将首当其冲,本文应用投入产出模型对比了中美房地产及建筑业的相关数据,从量化角度回答了这些问题。

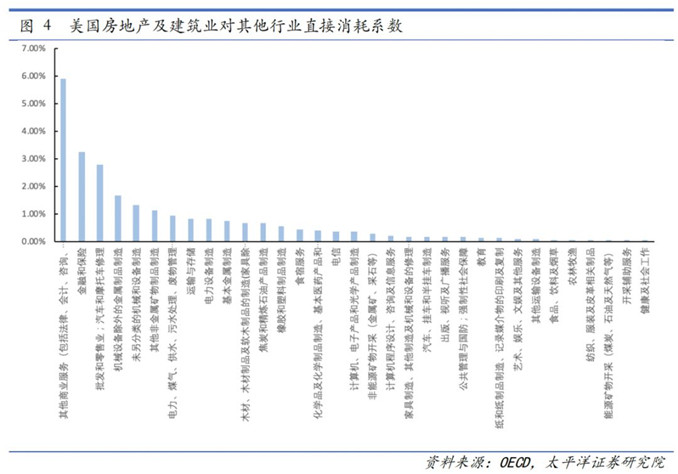

中美房地产直接影响行业对比:中国房地产直接影响最大前三个行业分别为:非金属矿物制造(10.64%)、基本金属制造(7.95%)以及金融保险(4.71%)。而美国为:其他商业服务(5.9%),金融保险(3.22%)以及批发和零售业(2.79%)。对比可见,中美房地产行业均直接影响金融保险业,但中国直接影响行业更偏向于前端生产行业,而美国更偏向于下游消费行业。中国未来房地产行业影响力下降,则需观察是否对下游消费带来直接影响。

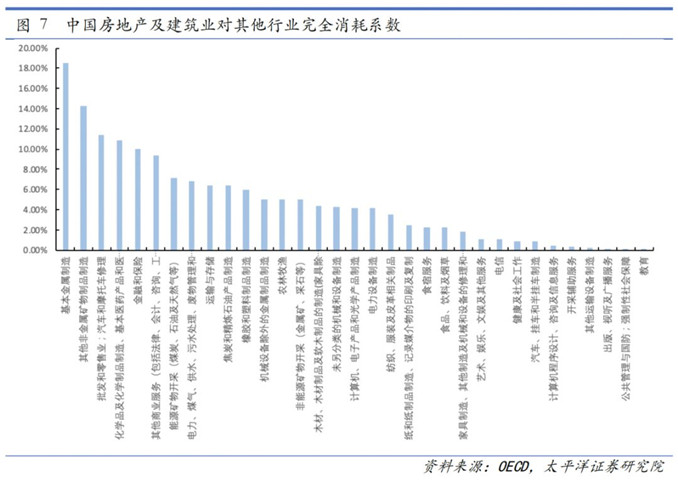

中美房地产最终影响行业对比:中国房地产最终影响最大的三个行业为:基本金属制造(18.54%)、其他非金属矿物制造(14.26%)以及批发零售(11.42%)。而美国为:其他商业服务(10.81%)、金融保险(6.21%)以及批发零售(5.37%)。美国房地产主要拉动的行业为商业服务、金融保险等服务业,而对传统的金属制造等行业影响不大,房地产行业明显与实体经济脱节。

房地产行业对其他行业影响的可能性趋势:首先,随着经济、技术水平的发展,房地产对于经济整体的拉动能力会显著减小。这也从侧面印证了我们在报告《“消失”的房地产周期》中提出的观点,即房地产周期与整体经济走势逐渐脱离。其次,目前我国受房地产需求下降冲击最严重的三个行业分别为:非金属矿物制造,木材以及非能源矿物开采。

最后,未来与房地产市场关联度较高的行业逐渐从金属、非金属以及化工等实体行业转向商业服务、金融保险等服务业行业。

风险提示:房地产下行超预期

从中长期来看,随着人口顶点的到来,房地产总需求趋势性回落。未来房地产需求回落究竟对我国经济影响几何,哪些行业又将首当其冲,未来影响行业会有什么变化。本文应用投入产出模型,对比了中美房地产及建筑业的相关数据,从量化角度回答了这些问题。

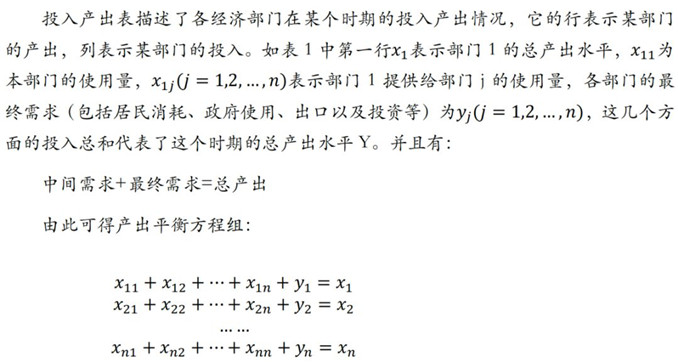

一、投入产出模型介绍及相关数据

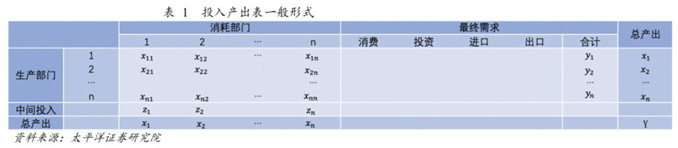

(一)行业投入产出表介绍

在经济活动中分析投入多少财力、物力、人力,产出多少社会财富是衡量经济效益高低的重要标志,而投入产出表正是研究一个经济系统各个部门间的“投入”与“产出”关系的数学模型。投入产出表在二十世纪三十年代由美国经济学家、诺贝尔奖得主瓦希里·列昂惕夫(W.Leontief)提出并研究编制,此后投入产出方法在各个领域都得到了极大的应用,目前已经发展成为较为成熟的经济分析方法。

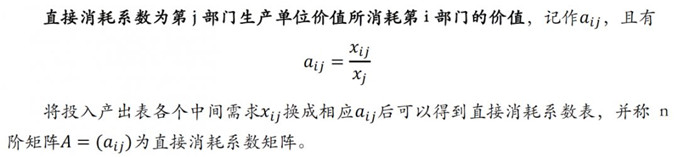

1、直接消耗系数

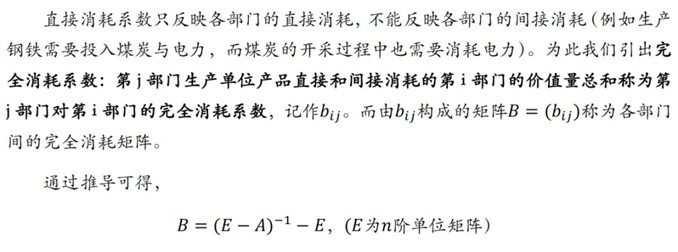

2、完全消耗系数

直接消耗系数和完全消耗系数的区别为:如果说直接消耗矩阵从生产的方面描述了各个行业的投入情况,即每生产一单位某部门产品需要投入多少数额的其他各部门产品,那么完全消耗矩阵则描述了当整个经济体对于某一产品的最终需求增加一单位时,各部门产出相应会增加多少。

(二)房地产相关数据

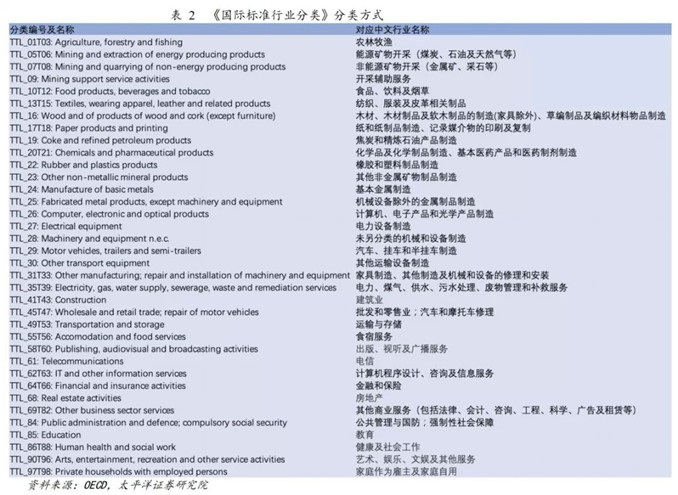

本文投入产出模型中行业分类方式采用《国际标准行业分类》。目前我国行业分类主要参照统计局《国民经济行业分类》(GB/T4754),其与国际通用的《国际标准行业分类》(ISIC)存在一定差别。考虑到可比性,本文使用OECD发布的中国、美国2015年投入产出表,即《国际标准行业分类》。

值得注意的是,在月度的固定资产投资统计中,房地产投资指的是房地产开发企业进行的投资,但在投入产出表中,房地产开发投资中最主要的建安工程被记入建筑业的范围内。因此在计算时我们首先将建筑业与房地产合并,一方面能够避免统计范围不一致带来的误差,另一方面也能够使我们忽略房地产与建筑业之间较大相关性所带来的其他问题。最后,我们将进口产品内生化,且由于家庭作为雇主及家庭自用(Private households with employed persons)这一行业的特点(对其他行业投入均为零),我们将其剔除,最后得到具有34个行业的投入产出表。

二、中美房地产影响行业对比及美国启示

(一)中美房地产生产效率和直接影响行业对比

1、美国房地产生产效率高于中国

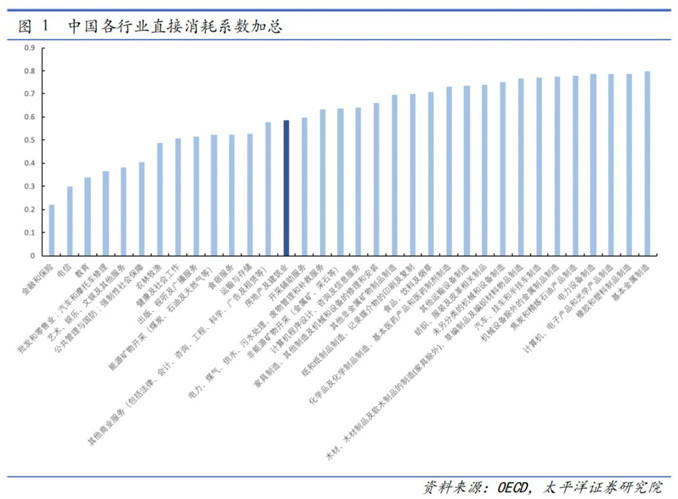

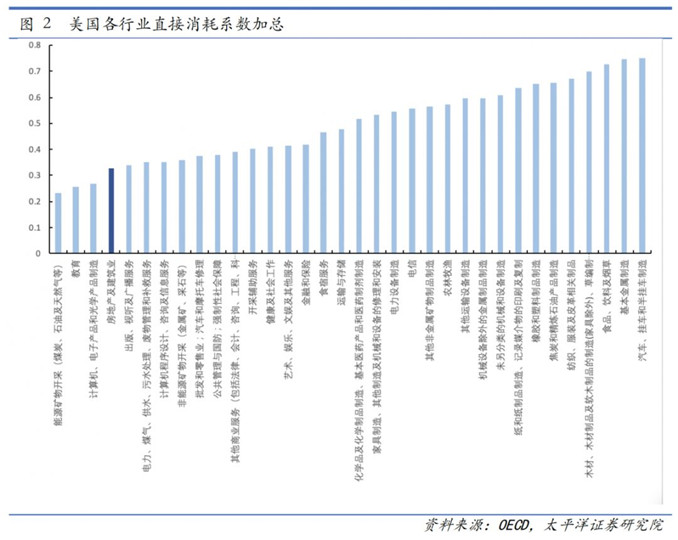

直接消耗系数是一个行业生产过程中投入各类产品数量最直观的体现,不仅揭示了各部门之间的技术经济联系,同时也代表着行业的生产效率。一般来说,直接消耗系数越小,生产单位产品所需投入就越小,该部门的生产效率也就越高。

对比中美两国各行业直接消耗系数可以发现,美国的房地产及建筑业对其他行业直接消耗系数总和不仅数值上远小于中国,其在所有部门中的排序也较为靠前,即无论是横向还是纵向比较,美国房地产与建筑业的生产效率都相对较高。同时可以发现,当生产效率大幅提高后,其对整体经济拉动必然减小。

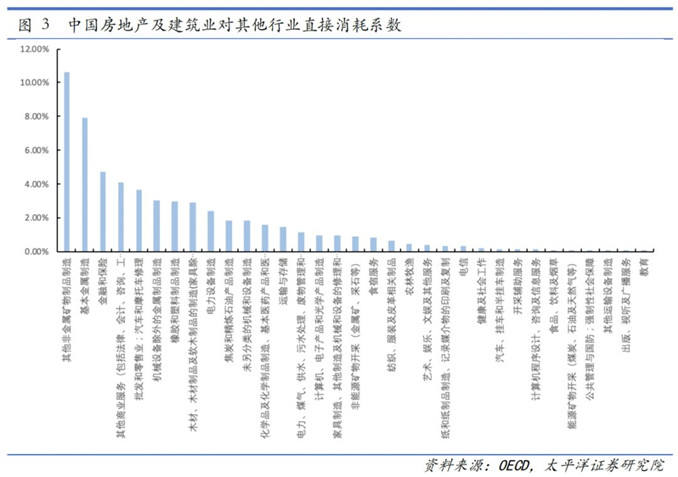

2、房地产直接影响行业对比

在此基础上,我们进一步探究房地产及建筑业对于其他各个行业的直接消耗系数,对比发现中国房地产直接影响最大的前三个行业为:非金属矿物制造(10.64%)、基本金属制造(7.95%)以及金融保险(4.71%)。而美国为:其他商业服务(5.9%),金融保险(3.22%)以及批发和零售业(2.79%)。

对比可见,中美房地产行业均直接影响金融保险业,但中国直接影响行业更偏向于前端生产行业,而美国更偏向于下游消费行业。中国未来房地产行业影响力下降,则需观察是否对下游消费带来直接影响。

(二)中美房地产依赖度和最终影响行业对比

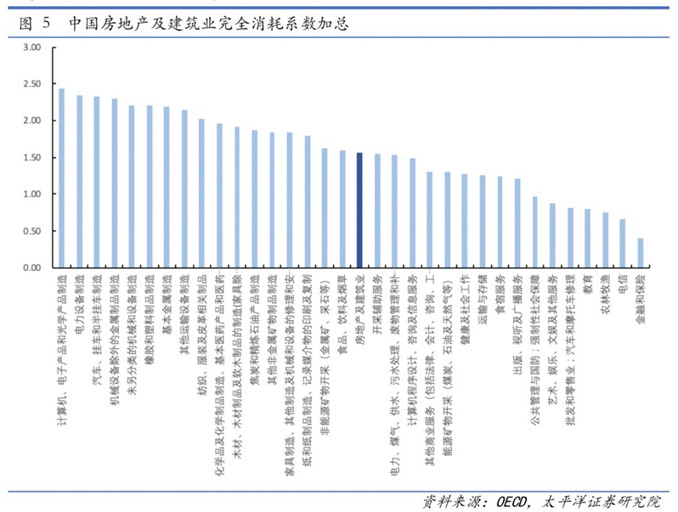

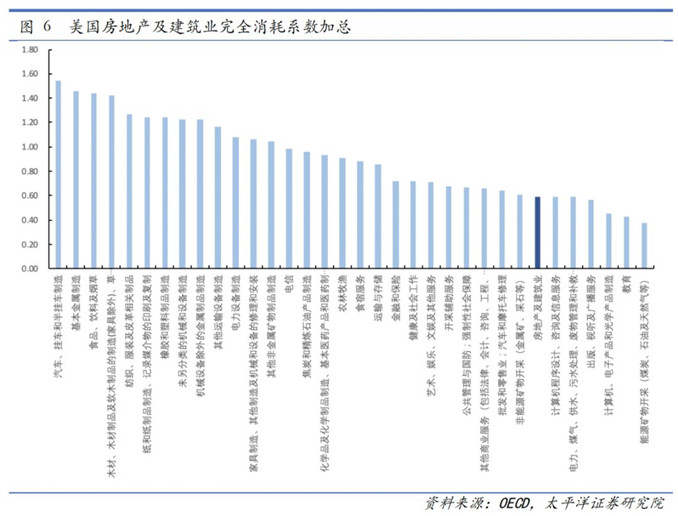

1、中国对房地产依赖程度高于美国

完全消耗系数是全部直接消耗系数和全部间接消耗系数之和。完全消耗系数揭示了部门之间的直接和间接的联系,它更全面更深刻地反映部门之间相互依存的数量关系。

通过对比中美各行业后的完全消耗系数可以发现,中国房地产及建筑业完全消耗系数远大于美国该行业完全消耗系数,说明目前我国房地产及建筑业仍对经济有一定拉动作用,但随着生产效率的提高以及需求的停滞,房地产及建筑业对我国整体经济的拉动效应必然大幅降低。

2、房地产最终影响行业对比

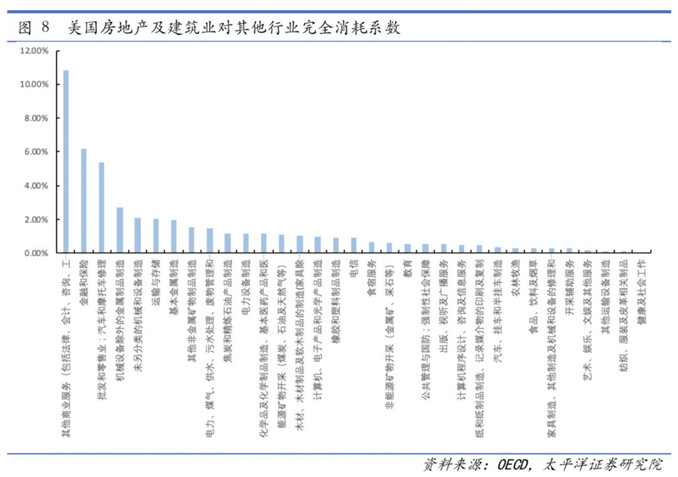

根据中美房地产及建筑业对其他各行业的完全消耗系数,中国房地产最终影响最大的三个行业为:基本金属制造(18.54%)、其他非金属矿物制造(14.26%)以及批发零售(11.42%)。而美国为:其他商业服务(10.81%),金融保险(6.21%)以及批发零售(5.37%)。

美国房地产主要拉动的行业已经变为商业服务、金融保险等服务业,而对传统的金属制造、非金属、化工等行业完全消耗系数均不到3%,房地产行业明显与实体经济脱节。

(三)中国房地产对其他行业拉动

在完全消耗系数的基础上我们可以计算房地产对各个行业的拉动比例,计算方法为:

房地产对行业i拉动增长率=(房地产当年增加值-房地产去年增加值)*房地产对行业i的完全消耗系数/行业i当年增加值

计算结果如下表所示:

观察发现,房地产对我国非金属矿物制造、木材以及非能源矿物开采等行业拉动均超过6%,且对开采辅助服务、能源矿物开采、基本金属制造等多数行业拉动增长率均超过其自身增长率。若房地产市场增长率大幅下降,我国大部分行业都将受到较大冲击。

三、结论

至此我们已经计算了中国房地产的直接消耗系数、完全消耗系数以及拉动增长率三个方面的相关数据,并且与美国同类数据进行了对比,总结为以下结论:

首先,随着经济、技术水平的发展,房地产对于经济整体的拉动能力会显著减小。这也从侧面印证了我们在《“消失”的房地产周期》中提出的观点,即房地产市场与整体经济走势逐渐脱节。

其次,从行业层面来看,受房地产需求下降冲击最严重的三个行业分别为:非金属矿物制造,木材以及非能源矿物开采。

最后,未来与房地产市场关联度较高的行业逐渐从金属、非金属以及化工等实体行业转向商业服务、金融保险等服务业行业。

(感谢李枭剑对本文的贡献。作者肖立晟为中国社会科学院世界经济与政治研究所国际金融研究室副主任、副研究员;杨晓为太平洋证券宏观分析师。本文源自微信公众号“肖立晟宏观经济分析”2019年10月9日。)