本文源自微信公众号“肖立晟宏观经济分析”2019年9月12日

美国经济趋于疲弱,特朗普如何结束贸易战?

肖立晟 袁野

我们高估了美国在危机后的复苏。美国经济如果再次下滑,将对2018年再次开启的美国总统大选产生直接的影响。未来在美联储与美对外贸易谈判之间可能有三种路径选择。

风险提示:特朗普在中美第十三轮谈判前发表极限施压言论、处置地方债务带来的经济超预期下滑。

根据菲利普斯曲线,失业率和通货膨胀率之间应存在着反方向变动的关系。1958年,菲利浦斯于《1861-1957年英国失业和货币工资变动率之间的关系》中最先提出了一条用以表示失业率和货币工资变动率之间替代关系的曲线。这条曲线表明:当失业率较低时,货币工资增长率较高;反之,当失业率较高时,货币工资增长率较低,甚至是负数。随后,萨缪尔森和索洛认为货币工资变动可以用来表示通货膨胀率,将该曲线发展成为用来表示失业率与通货膨胀率之间交替关系的曲线。即失业率高表明经济处于萧条阶段,此时工资与物价水平都较低,从而通货膨胀率也就低;反之失业率低表明经济处于繁荣阶段,此时工资与物价水平都较高,从而通货膨胀率也就高。

历年来,美国失业与通胀均保持着这种此消彼长的替代关系。然而,2010年以后,学界与市场在研究相关经济数据时,开始对这种替代关系是否依然存在提出了各种质疑与解释。08年金融危机后,美国经济真的复苏过了?如果复苏证伪,又会特朗普施政措施产生何种影响?

一、失业与通胀的替代关系是否依然存在

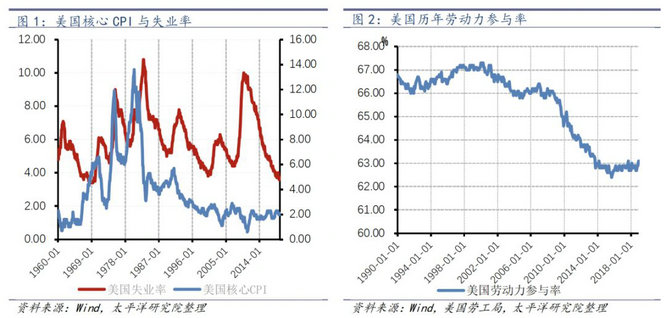

2008年金融危机后,随着所谓的全球经济复苏,各国就业均出现大幅好转, 美国失业率也基本回到金融危机之前的水平。然而,与此难以相匹配的是,美国的通胀水平却一直保持低迷。对比美国历年失业率与核心CPI,可以看出,1970—2010年间,失业率由4%波动上升至10%,同时核心CPI基本上也以相同的幅度反向变动,这符合菲利普斯曲线的结论:失业率与通胀率之间存在着此消彼长的替代关系。然而,近些年的经济数据却开始背离菲利普斯曲线的结论。2010年—2018年美国的失业率由10%迅速下降至4%,但是核心CPI自2010—2012年由0.8%的低谷上涨到2.3%后就逐渐趋于稳定,2012年至今始终稳定在2%上下,说明劳动力市场的紧张并未对通胀造成较大幅度的上行压力。不少经济学家将美国近年来失业率大幅下降而通货膨胀率基本保持不变的现象称为“菲利普斯曲线平坦化”。

(一)“菲律普斯曲线平坦化”之劳动参与率下降

对于失业率的统计,绕不开劳动参与率这个概念。失业率的分母并不是全部人口,对于未成年及失去劳动能力的人,统计有其科学性的一面。但对于无意愿工作的成年劳动力来说,则有失真的部分。美国劳工局对失业人口的官方定义是:所有16岁及以上有劳动能力和劳动意愿、并且在过去四周内积极寻求工作却不成功的人。这个定义中可以看出,首先必须要有工作意愿,那些不愿意工作的人是不被统计在内的。其次时间上也有限制:在过去四周内找工作,却没有找到的才算是失业人口。所以实际上没有愿意找工作,或者很长时间不找工作的人是被官方定义为非劳动力人口的,只有那些积极参与经济活动的人才被作为失业率的分母参与计算。

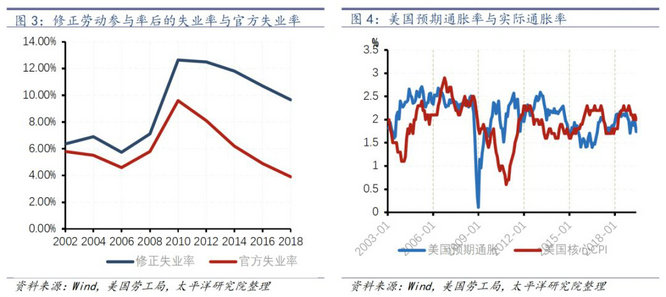

劳动力参与率即经济活动人口(包括就业者和失业者)占劳动年龄人口的比率,它可以更加直观地为我们展示出经济活动人口的变化。其变化也很大程度上会影响失业率的高低。从图2中我们可以看出,2008年开始,美国的劳动力参与率出现了快速下降。2008年以前美国劳动力参与率保持在67%左右,而2014年以后,美国劳动力参与率则一直保持在63%左右。

劳动参与率的大幅下滑可能是美国失业率快速下降的原因之一。为了验证这一假设,我们测算了1990-2008年美国劳动力参与率的平均增长率,并按照平均增长速度对劳动参与率进行修正,意在剔除劳动参与率的下跌对失业率可能产生的影响。用修正后的劳动力人口重新计算失业率,即为剔除劳动参与率影响后的失业率。

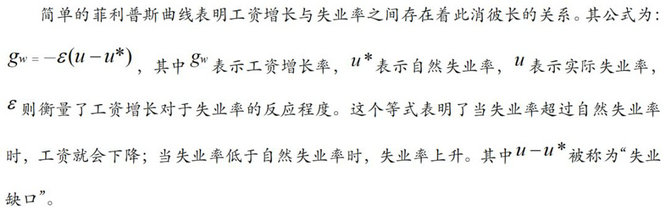

从图3我们可以看出,修正劳动率参与率后的失业率明显未回复到4%的水平,从2010-2018年修正失业率仅下降了2个百分点,这说明美国的失业率实际上远远没有恢复到次贷危机前的水平,而美国官方失业率的大幅下降很大程度上是劳动率参与率的降低导致的。而劳动参与率的下降,一方面是由于次贷危机后劳动者对就业前景丧失信心,不愿意出去寻找工作,经济活动人口减少;另一方面则是由于20世纪60年代的婴儿潮过后,美国出生率大幅下降。当婴儿潮的出生人口退出劳动力市场后,劳动力人口也开始下降。

由此可见,美国劳动力参与率的大幅下滑应是美国官方失业率快速下降的主要原因之一,事实上美国的实际失业率并没有官方数据所显示的那么好。美国的实际失业率水平在金融危机后并非如官方数据所显示的回复了将近6个百分点。换句话说如果按照美联储的标准,美国目前的经济状况应仍未摆脱金融危机的阴影。

(二)附加预期的菲利普斯曲线

而事实上,根据多恩·布什的描述,简单的菲利普斯曲线在20世纪60年代以后就不适用了,因为简单的菲利普斯曲线缺少对预期的修正,而人们的经济决策往往是具有前瞻性和预期性。当工人和工厂在讨价还价时,他们关心的都是实际工资而非名义工资,双方或多或少地都愿意就合同期内的预期通货膨胀率对名义工资进行调整。所以失业率并非直接决定通货膨胀率,而是决定了超过预期的那部分通货膨胀率。换句话说,“劳动人口更关心的是超过预期通货膨胀的那部分工资增长”。

通胀通常有成本推动型、需求拉动型以及回合推动型三种情况。举个简单的例子。假设在议薪日,公司决定全面加薪3%,员工可能会很高兴。但是假设告诉员工通货膨胀率一直在以每年10%的速度增长,并且预计将继续以这个速度增长。员工将明白生活成本上升 10%而名义工资仅上升3%,所以实际上的生活水准反而下降了7%。此时员工将要求更高的工资水平,即发生成本推动型通胀。另外,当通胀预期高企时,居民为避免货币贬值而加速消费,从而引发需求拉动型通胀。此即上世纪80年代墨西哥石油危机时的通胀高企原因。反之亦然,当通胀预期过低时,工资要求难以提升,居民消费也不会考虑通胀对货币的贬值问题。因此,可以重新将简单的菲律普斯曲线改写为:

通过上述公式可以看出,决定短期菲律普斯曲线的其中一个重要因素就是预期通货膨胀率。菲利普斯曲线与自然失业率不再相交于x轴,而是相交于预期通货膨胀率水平上,即预期通胀水平决定了菲利普斯曲线的高度。也就是说,预期通货膨胀率在很大程度上影响了通胀水平的高低。

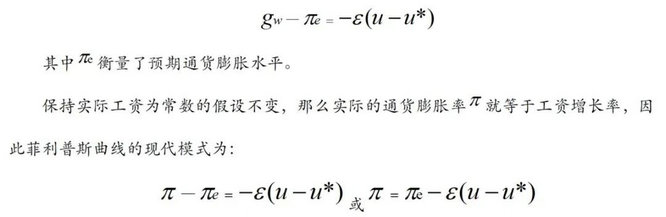

我们选取到期日相同的一般债券与物价指数连动债券两者的市场利率差距来衡量市场对通货膨胀的预期。目前大部分国家政府都在发行抗通膨公债(TIPS)或是物价指数连动债券。这种债券的本金依照CPI进行调整,而利息则是按CPI调整后的本金乘上固定的利率。因此不管通货膨胀率有多高,债券持有人都可以获得一定的实质利率。根据费雪方程式,我们将10年期的美国国债到期收益率与10年期的美国TIPS的到期收益率相减,可以估计投资人对未来物价水平的预期。

从图4我们可以看到,美国预期通货膨胀率与实际通货膨胀率总体总体走势基本一致。08年金融危机后,由于美联储的货币政策目标一直定在较低的水平,导致长期以来的低通胀预期抵消了通胀上行压力,这也是美国的通货膨胀率长期保持低迷的主要原因之一。叠加失业率实际上并未实质性恢复,因此美国通货膨胀率一直在2%的水平也不足为奇。

(三)高端人才供给增加,导致工资上行乏力

分析危机后美国的所谓复苏,因此重点考察美国2010-2018年美国各行业就业人数。通过观察表1,我们发现就业人数出现大幅上涨的行业主要是教育医疗服务业(Education and health services)和专业及商业服务业(Professional and business services),其中教育医疗服务业新增就业人数298.1万人;专业及商业服务业新增就业人数369.7万人。

由表2可以看出,2010-2018年间美国就业人数由13906.4万人上升至15576.1万人,新增就业人数1669.7万人。其中仅教育医疗服务业和专业及商业服务业这两个行业就吸纳了约670万就业人口,约占2010-2018年间新增就业人数的40%。比较特别的是信息业就业人数减少23万人,但数量较少,可以忽略。

换句话说,2010-2018年美国所谓中高端服务业(具有一定技术要求)吸纳了将近一半的就业人数,而这些中高端服务业必然对就业者的受教育程度有较高的要求。进而有理由假设,危机后,美国就业人员工资上涨缓慢,也可能缘于美国高端人才的供给增加。

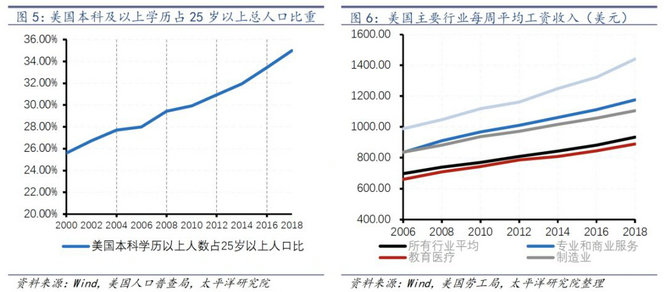

我们对近年来美国人口受教育程度进行研究,发现美国25岁以上人口中高中以下学历的人数大幅下降,而本科以上学历尤其是硕士学历则出现较大增长。

通过图5我们可以发现,从2000-2018年,美国本科以上学历的人口占比由25%上升到35%,即劳动力市场中的受过高等教育的人才供给在加大。2010年后,中高端人才的供给加量对冲了中高端服务业吸纳就业人口的能力,可能导致此类行业的工资收入一直增长缓慢。如图6所示,吸纳就业人数最多的教育医疗服务业(Education and health services)和专业及商业服务业(Professional and business services)的工资一直停滞不前。教育医疗行业的工资常年低于行业平均值,且增长非常缓慢。专业和商业服务行业的工资虽然高于平均水平,但是增长率与行业平均增长率相比仍较低。工资收入水平较低且增长非常缓慢,消费意愿难以高企,物价水平自然较低,通货膨胀率也难以上行。这也可以从结构性劳动供给的角度解释为什么美国失业率在下降而通胀水平却依然低迷。

二、美国经济复苏乏力直接左右大选及施政

失业率和通胀一直是美联储货币政策操作观察的核心指标。经过以上分析,我们得出结论:首先,尽管美国一直宣扬其失业率在今年达到了前所未有的低水平,但是通过上述测算,我们可以清晰地了解到美国失业率并未恢复到金融危机之前的水平,其实际状况与官方数据相去甚远。如果剔除劳动参与率的影响,美国的失业率实际上仅仅恢复了2个百分点,大约只恢复到金融危机前三分之一的水平,大量失业人口依然存在。

其次,美联储所制定的2%的政策目标传导美国长期处于低通胀的预期,间接导致了美国实际通货膨胀率难以上行。

最后,随着文化的发展,受教育人口不断增多,中高等教育人才在劳动力供给市场中占比将不断提高。中高等就业人才的大幅增加对冲了中高端服务业扩张的就业吸纳能力,可能导致工资收入水平停滞,消费意愿不强,通胀难以上行。

综上,菲利普斯曲线并非平坦化了,其依然较好的描述了失业与通胀的替代效应。只是我们高估了美国危机后的复苏。从就业情况与通胀这两个指标来看,危机后,美国经济并没有完全恢复。且需要注意的是,此种所谓的复苏还是在美联储货币三轮QE及减税等财政宽松政策连续刺激下实现的。从GDP的增速看,横向比较1930年后美国的不变价GDP增速,同样可以得出伪复苏的结论。2008年后的10年,美国GDP的历年增速均比往年大部分时间要低。尤其在2016年美联储开启加息周期后,2018年在大幅减税的情况下,增速达到本轮高点。减税效应褪去后,在中美贸易争端不断升级,全球需求疲弱的情况下,美国经济将再次重回下行通道。

延伸一步,如果美国经济的再次下滑,也将对2018年再次开启的美国总统大选产生直接的影响。特朗普寻求连任,最终以何种成绩向选民要选票。图8—图10显示了美国经济指标新屋开工、通胀以及个人消费支出与盖洛普调查总统支持率的协同变化。正如上文得出的结论,合理预判未来美国在失去财政政策的短暂刺激后,且在美国对全球主要经济体发起贸易争端的影响下,经济大概率将继续下行甚至萧条,并波及全球。美国发起贸易争端,难以直言对美的利弊,但其拖累全球需求却是显而易见的。财政刺激退坡后,唯一可依靠的宏观经济政策即美联储的再次宽松。美国经济下行势必影响现任总统的第二次连任。这也是特朗普为何持续加大对各国的贸易恐吓并强烈要求美联储降息的原因。就美联储是否会重新采用宽松的货币政策,我们在报告《全球债务分析手册:审视中国的债务风险》曾有过结论,预期全球将开启08年之后的第四个债务小周期。目前全球央行受全球高企的债务绑架,对经济的微小变化更为敏感。08年金融危机后,全球积累的债务泡沫一旦刺破,全球有重回19世纪30年代大萧条的风险。因此,推演来看,美联储实施周期性降息应是势在必行。在此前提下,最需要考量的是美联储将以何种节奏降息。如目前美联储官员的表态观察,分歧较大,且偏向于缓慢降息。若缓慢实施货币宽松政策,将实质性减少美对外贸易谈判的筹码。

如以上推演,未来在美联储与美对外贸易谈判之间可能有三种路径供参考:一是,美联储坚持缓降息,特朗普在贸易谈判上处于被动,做出相应让步以达成协议。美国经济平稳或缓降,美联储继续迟缓宽松政策。此种路径的走势可基本由特朗普掌控,有利的一面是美联储可储备应对未来风险的“弹药”,美国乃至全球的经济可能再次迎来转机,特朗普连任概率加大。弊端的一面是特朗普没有达到遏制他国的目的。可能在连任后出现反复。二是,美联储仍坚持缓降息,特朗普孤注一掷对外做极限施压,全球需求持续低迷,美国乃至全球经济最终难逃命运,美联储被迫加速宽松政策。此种路径特朗普将无法掌控全局,仍要寄希望于他国的快速妥协以及美联储的“及时反省”。但此种路径博弈性太强,不利于特朗普连任。三是,美联储超预期降息,特朗普掌握对外贸易谈判主动权。其连任概率增加,后续可能变本加厉。除非他国最终妥协,否则美联储“弹药”快速耗尽,届时全球经济进入负利率下行的尴尬境地。

(作者感谢实习生段凌宇的贡献。肖立晟系世经政所国际金融研究室副主任,袁野系太平洋证券宏观分析师。本文源自微信公众号“肖立晟宏观经济分析”2019年9月12日。)